Tagesgeldkonto

- 2,80 % Zinsen p.a. bis 250.000 € Anlagebetrag

- Gültig für 6 Monate, anschließend gilt die dann gültige Basisverzinsung

- Online eröffnen und direkt nutzen

Ihre Vorteile auf einen Blick

- 2,80 % Zinsen p.a. bis 250.000 € Anlagebetrag

- Gültig für 6 Monate

- Danach gilt der gültige Basiszinssatz von aktuell 0,60 % Zinsen p.a.

- Keine Mindesteinlage

- Bei Bedarf täglich Geld ein- und auszahlen

- Kostenfreie Kontoführung per Online-Banking und Banking-App

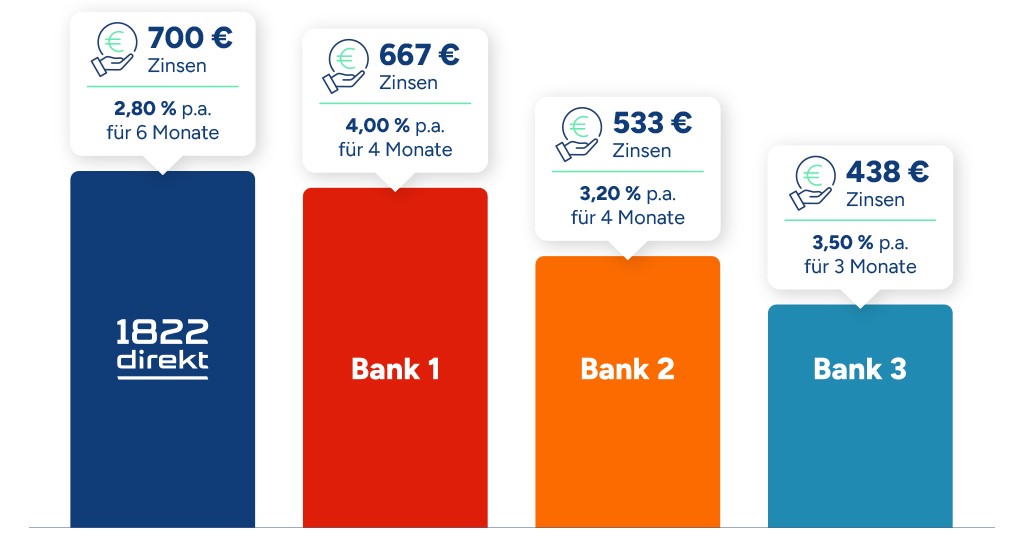

Längere Laufzeit schlägt höheren Zins

Beispielrechnung mit 50.000 € Anlagebetrag.

Hinweis: Die Grafik zeigt den positiven Einfluss einer längeren Zinsgarantie auf den Zinsertrag. Zinserträge wurden bei der Berechnung auf volle Eurobeträge gerundet.

In 3 Schritten zu Ihrem neuen Tagesgeldkonto

Online eröffnen und direkt nutzen.

Online-Antrag ausfüllen

Füllen Sie den Antrag zur Kontoeröffnung bequem online aus und klicken Sie auf Absenden.

Legitimation per Video & eID

Legitimieren Sie sich entweder schnell und einfach online per Video, eID oder persönlich bei der Post.

Konto nutzen

Nach erfolgreicher Kontoeröffnung erhalten Sie eine SMS und aktivieren mit dieser Ihr Online-Banking.

Deshalb das Tagesgeldkonto bei der 1822direkt eröffnen

Keine Mindesteinlage

Flexibilität: Täglich Verfügbar

Anpassungsfähig: Die Anlagesumme kann jederzeit aufgestockt / reduziert werden

Kostenfreie Kontoführung per Online- und Telefon-Banking

Kurzfristige Geldeinlage: Ideal zum zwischenzeitlichen Parken von Kapital

Ideal als Geldreserve nutzbar: Falls unerwartete Ausgaben anfallen, kann schnell auf das Geld zugegriffen werden

Hohe Sicherheit: Bei der 1822direkt sind Anlagen bis zu einer Höhe von 100.000 € pro Anleger (Gesamtbankverbindung) gesetzlich abgesichert.

Keine Kündigungsfristen oder feste Laufzeiten

Tagesgeldkonto ohne Verwahrentgelt

Bequem: Kontoauszüge per Postbox in Ihrem Online-Banking

Kostenlose Online-Überweisungen auf das Referenzkonto

Zinszahlung jährlich zum 31.12.

Wie sparen Sie mit Ihrem Tagesgeldkonto?

Wir bieten Anlegern zu unserem Girokonto ein passendes Konto für Ihr Tagesgeld. Nach der Eröffnung eines solchen Tagesgeldkontos können Sie dort ganz nach Ihren Wünschen Geld parken.

- Entscheiden Sie selbst, wie Sie sparen möchten: Bauen Sie Vermögen mithilfe monatlicher Festbeträge auf oder leisten Sie individuelle Einzahlungen.

- Einzahlungen auf das Tagesgeldkonto zu tätigen ist ganz leicht: Sie können einfach mit einem regelmäßigen Dauerauftrag sparen oder zusätzlich mit individuellen Überweisungen Ihr Konto füttern.

- Auf Ihre Geldanlage erhalten Sie einen variablen Zins.

- Mit dem Tagesgeldkonto der 1822direkt fallen keine zusätzlichen Gebühren für Sie an. Die gesamte Kontoführung ist kostenlos.

- Es gibt keine festen Laufzeiten oder Kündigungsfristen – greifen Sie bei Bedarf täglich auf Ihr Guthaben zu.

- Sie benötigen ein Referenzkonto, wie beispielsweise das 1822direkt Girokonto oder ein Fremdbankkonto, um Geld zu transferieren.

- Über Mobile Banking sind sowohl Ihr Tagesgeldkonto als auch das Referenzkonto von überall aus für Sie erreichbar.

Maximale Flexibilität

Mit einem Tagesgeldkonto bei Ihrer 1822direkt besitzen Sie ein Konto ohne feste Laufzeiten, so können Sie jederzeit über Ihr Vermögen verfügen. Parken Sie Ihr Geld auf dem Tagesgeldkonto daher zu besonders vorteilhaften Konditionen oder nutzen Sie das Konto gezielt zum Sparen. Als Tochter der Frankfurter Sparkasse gehört die 1822direkt dem Haftungsverbund der Sparkassen-Finanzgruppe an. Die Einlagensicherung hat sich bewährt – seit der Gründung des Verbundes hat noch kein Kunde Einlagen verloren. Das stellt auch im Vergleich verschiedener Tagesgeldkonten einen enormen Pluspunkt dar.

Konditionen im Überblick

| Leistungen | Konditionen |

|---|---|

| Sonderzins* | 2,80 % Zinsen p.a. für 6 Monate bis 250.000 € |

| Basiszinssatz aktuell | 0,60 % Zinsen |

| Kontoführung | kostenlos |

| Zinsgutschrift | jährlich (zum Jahresende) |

| Online-Überweisung auf das Referenzkonto | kostenlos |

| Online-Banking | kostenlos |

| Kontoauszüge per Postbox | kostenlos |

Die Sonderverzinsung gilt für Personen, die innerhalb der letzten 12 Monaten kein Tagesgeldkonto bei der 1822direkt geführt haben. Das Angebot gilt nicht für Kunden der Frankfurter Sparkasse.

Fragen & Antworten zum Tagesgeldkonto

Sie erhalten die Zinsgutschrift in diesem Fall im Zuge der Kontoschließung.

Vielen Dank! Ihr Feedback hilft uns, die Seite weiter zu verbessern.

Das Tagesgeldkonto der 1822direkt ist ein reines Onlinekonto.

Zur Eröffnung und Führung des Kontos ist ein Smartphone zwingend erforderlich. Sie können z.B. mit einem Computer auf das Konto einsehen, solange das Endgerät über einen Internet Zugang verfügt. Allerdings wird zur Bestätigung von Überweisungen und Aufträgen ein internetfähiges Smartphone benötigt, da Sie eine unserer beiden TAN Apps installieren müssen. Es wird nur IOS und Android Gerät unterstützt. Sie benötigen ein Smartphone mit Android ab Version 5 oder mit IOS ab Version 11+.

Vielen Dank! Ihr Feedback hilft uns, die Seite weiter zu verbessern.

- Smartphone mit folgenden technischen Voraussetzungen

- Internetzugang

- Kamera (für die Videolegitimation und zur Einrichtung unserer Apps)

- Apple: mind. IOS 11+

- Android: mind. Android5

- Deutsche Handynummer

- Gültiger Personalausweis oder Reisepass

- Wohnsitz oder Meldeadresse in Deutschland

- Ein Girokonto bei einem Kreditinstitut in Deutschland. Das Girokonto dient als Referenzkonto Ihres Tagesgeldkonto.

Vielen Dank! Ihr Feedback hilft uns, die Seite weiter zu verbessern.

Sonderzins (nur für Neukunden*): 2,80 % Zinsen für 6 Monate bis 250.000 €. Für Beträge außerhalb dieser Vereinbarung gilt die variable Basisverzinsung.

Basiszinssatz aktuell (für Kunden der 1822direkt): 0,60 % Zinsen

* Die Sonderverzinsung gilt für Personen, die innerhalb der letzten 12 Monate kein Tagesgeldkonto bei der 1822direkt geführt haben. Das Angebot gilt nicht für Kunden der Frankfurter Sparkasse.

Vielen Dank! Ihr Feedback hilft uns, die Seite weiter zu verbessern.

Das Tagesgeldkonto ist kostenlos.

Vielen Dank! Ihr Feedback hilft uns, die Seite weiter zu verbessern.

Das Tagesgeldkonto ist ein reines Onlinekonto. Sie können z.B. mit einem Computer auf das Konto einsehen, solange das Endgerät über einen Internet Zugang verfügt. Allerdings wird zur Bestätigung von Überweisungen und Aufträgen ein internetfähiges Smartphone benötigt, da Sie eine unserer beiden TAN Apps installieren müssen. Es wird nur IOS und Android unterstützt.

Vielen Dank! Ihr Feedback hilft uns, die Seite weiter zu verbessern.

Die Kontoeröffnung ist in 3 Schritte unterteilt:

- Persönliche Daten: Hier geben Sie Ihren Namen, Adresse usw. an

- Rechtliches: Sie erhalten alle rechtlich relevanten Informationen

- Legitimation: Sie legitimieren sich per VideoIdent oder PostID Coupon

Im Anschluss erhalten Sie zur abschließenden Einrichtung des Kontos eine SMS mit weiteren Informationen

Unter folgendem Link gelangen Sie direkt auf die Antragsstrecke: Tagesgeldkonto eröffnen.

Vielen Dank! Ihr Feedback hilft uns, die Seite weiter zu verbessern.

Um einen Bevollmächtigten hinzuzufügen gehen Sie bitte wie folgt vor:

Im Online-Banking finden Sie im Menü unter Verwalten den Unterpunkt “Bevollmächtigtenhinzufügen“.

- Hier geben Sie einen Teil der persönlichen Daten des Bevollmächtigten ein

- Anschließend wird Ihnen ein Link zur Verfügung gestellt. Über diesen Link kann der Bevollmächtigte unter Eingabe seines Geburtsdatums den Vorgang fortsetzten.

- Im nächsten Schritt wählt der Bevollmächtigte zwischen Neukunde/Bestandskunde aus und gibt dann seine personenbezogenen Daten ein.

- Nun muss der Bevollmächtigte die Vollmacht und die Freischaltung für die Teilnahme am Online-Banking/Telefon-Banking und Vorvertraglichen Informationen akzeptieren.

- Ist der Bevollmächtigte Bestandskunde, muss er den Auftrag mit einer TAN bestätigen.

- Wenn der Bevollmächtigte Neukunde ist, wird er zur Video-Legitimation per WebID weitergeleitet.

- Nach erfolgreicher Legitimation wird im Anschluss in Ihrem Online-Banking der Hinweis, dass der Auftrag vom Kontoinhaber mit einer TAN freigegeben werden muss, eingeblendet.

- Nach erfolgreicher TAN-Freigabe erfolgt der Versand der Zugangsdaten.

Das Einreichen der Vertragsunterlagen per Post ist nicht notwendig.

Vielen Dank! Ihr Feedback hilft uns, die Seite weiter zu verbessern.

Nein, wir bieten das mTAN Verfahren nicht mehr an. Aufträge geben Sie mit Ihrem Smartphone und mit der 1822TAN+ App oder QRTAN+ App frei.

Vielen Dank! Ihr Feedback hilft uns, die Seite weiter zu verbessern.

Die Aktivierung des Kontos läuft wie folgt ab:

- Sie erhalten eine SMS mit Ihrer Online-Kennung

- Sie folgen dem Link in der SMS und gelangen auf die Seite www.1822direkt.de/willkommen

- Sie werden auf der Seite nach Ihrer Online-Kennung und Ihrem Geburtsdatum gefragt

- Sie bestätigen Ihre Eingaben mit einem Klick auf den Button „Aktivieren Sie Ihr Konto“

- Sie werden nun aufgefordert, sich eine Online-PIN zu vergeben. Mit der Online-PIN und der Online-Kennung loggen Sie sich in Zukunft im Online-Banking an.

- Sie erhalten zur Bestätigung der Online-PIN eine SMS mit einem Sicherheitscode, welchen Sie auf der Seite eingeben können.

- Nach erfolgreicher Eingabe des Sicherheitscodes haben Sie sich eine neue Online-PIN vergeben und können sich nun im Online-Banking anmelden.

- Nach Ihrer ersten Anmeldung im Online-Banking, werden Sie aufgefordert ein TAN-Verfahren einzurichten.

- Hierfür wird Ihnen ein QR-Code im Online-Banking angezeigt.

- Um diesen Code zu scannen, laden Sie sich bitte die 1822TAN+ App aus dem Apple Store oder Google Play Store herunter.

- Nach erfolgreicher Installation der App können Sie den QR-Code im Online-Banking scannen, sobald Sie auf „Jetzt einrichten“ in der 1822TAN+ App klicken.

- Im Anschluss werden Sie aufgefordert ein App-Passwort zu vergeben.

- Sobald Sie ein Passwort vergeben haben, werden Sie auffordert die Aktivierung mit einem Sicherheitsscode zu bestätigen. Den Code erhalten Sie nach Vergabe des Passworts mittels SMS.

Vielen Dank! Ihr Feedback hilft uns, die Seite weiter zu verbessern.

Sie profitieren ab Kontoeröffnung von der Verzinsung auf Ihrem Tagesgeldkonto.

Vielen Dank! Ihr Feedback hilft uns, die Seite weiter zu verbessern.

Tagesgeldkonten und Wertpapierdepots bieten wir auch für Ihr Kind an. Sind die gesetzlichen Vertreter bereits Kunden der 1822direkt, ist die Legitimation nicht notwendig. In diesem Fall geben Sie im Antrag bitte die entsprechende Kundennummer an. Andernfalls ist die Identitätsfeststellung der gesetzlichen Vertreter im Zuge der Antragsstellung erforderlich. Bitte fügen Sie bei minderjährigen Kontoinhabern immer eine Kopie der Geburtsurkunde bei. Bei Minderjährigen ab 16 Jahren ist zusätzlich eine Legitimation erforderlich.

Vielen Dank! Ihr Feedback hilft uns, die Seite weiter zu verbessern.

Die Bestätigung steht Ihnen in Ihrer Postbox im Online-Banking zur Verfügung.

Vielen Dank! Ihr Feedback hilft uns, die Seite weiter zu verbessern.

Die 1822direkt ist ein Unternehmen der Frankfurter Sparkasse. Ihre Einlagen bei der 1822direkt sind durch die Institutssicherung der Sparkassen-Finanzgruppe geschützt. Dieses System ist nach dem Einlagensicherungsgesetz (EinSiG) anerkannt.

Mehr dazu erfahren Sie hier: Einlagensicherheit.

Sollte die Institutssicherung ausnahmsweise nicht greifen, haben Sie gegen das Sicherungssystem einen Anspruch auf Erstattung Ihrer Einlagen bis zu 100.000 Euro. Dafür maßgeblich ist das Einlagensicherungsgesetz.

Vielen Dank! Ihr Feedback hilft uns, die Seite weiter zu verbessern.

Sie sehen den Zinssatz direkt im Online-Banking. Klicken Sie in der Finanzübersicht auf Ihr Tagesgeldkonto. Die Umsatzübersicht öffnet sich. Tippen Sie auf den Button “Zinsinformation”.

Optionaler Weg

Klicken Sie in der Finanzübersicht hinter Ihrem Tagesgeldkonto auf das Aktionsmenü mit den drei hochgestellten Punkten. Wählen Sie "Kontofunktionen". Öffnen Sie in der Konto- & Depotverwaltung erneut das Aktionsmenü beim Tagesgeldkonto. Wählen Sie "Kontodetails". Dort finden Sie die Zinsinformation.

Vielen Dank! Ihr Feedback hilft uns, die Seite weiter zu verbessern.

Einzahlungen können von jedem beliebigen Konto per Überweisung durchgeführt werden. Auszahlungen können nur auf das Referenzkonto getätigt werden. Dabei handelt es sich um ein fest eingerichtetes Bezugskonto zu Ihrem Tagesgeldkonto. Bei dem hier genutzten Konto muss es sich um ein vom Tagesgeldkontoinhaber geführtes Girokonto bei einem Kreditinstitut in Deutschland handeln.

Vielen Dank! Ihr Feedback hilft uns, die Seite weiter zu verbessern.

Auch bei einem Gemeinschaftskonto beträgt der Maximalbetrag für die Sonderverzinsung 250.000 €.

Vielen Dank! Ihr Feedback hilft uns, die Seite weiter zu verbessern.

In diesem Fall erfolgt die Zinsgutschrift im Zuge der Kontoschließung.

Vielen Dank! Ihr Feedback hilft uns, die Seite weiter zu verbessern.

Einzahlungen auf Ihr Tagesgeldkonto können Sie von jedem Girokonto aus tätigen. Überweisungen von Ihrem Tagesgeldkonto sind hingegen ausschließlich zugunsten des hinterlegten Referenzkontos möglich.

Vielen Dank! Ihr Feedback hilft uns, die Seite weiter zu verbessern.

Sie erhalten für neu auf dem Tagesgeldkonto eingezahlte Gelder bis zu der im Preis- und Leistungsverzeichnis unter Abschnitt C unter Punkt 2 angegebenen Höchstgrenze die vereinbarte Verzinsung.

Bitte beachten Sie: Guthaben, das vorher bei der 1822direkt oder Frankfurter Sparkasse angelegt war, kann dabei nicht berücksichtigt werden.

Den aktuellen Zinssatz Ihres Tagesgeldkontos können Sie jederzeit in der Kontoverwaltung in Ihrem Online-Banking unter den Punkt „Zinsinformation“ in den jeweiligen Kontodetails einsehen.

Klicken Sie hierzu auf Ihrer Finanzübersicht hinter Ihrem Tagesgeldkonto auf das Aktionsmenü (gekennzeichnet durch drei hochgestellte Punkte) und wählen Sie den Punkt „Kontoverwaltung“. Auf der im Anschluss geöffneten Seite „Kontoverwaltung“ wählen Sie das entsprechende Konto aus und öffnen die Details zur Zinsinformation.

Vielen Dank! Ihr Feedback hilft uns, die Seite weiter zu verbessern.